Pengertian dan Fungsi Retribusi

Apa Itu Retribusi?

Retribusi adalah pungutan uang oleh pemerintah sebagai wujud balas jasa. Sementara menurut UU No. 28 Tahun 2009 adalah pungutan tempat sebagai pembayaran atas jasa atau dukungan izin tertentu. Pungutan ini spesifik di sajikan dan/atau diberikan oleh pemerintah tempat bagi keperluan individu maupun badan.

Sederhananya, retribusi adalah pungutan tempat yang bermanfaat sebagai pembayaran atas izin jasa spesifik demi keperluan umum, baik secara langsung maupun tidak langsung.

Pungutan ini merupakan salah satu sumber pembiayaan tempat tak hanya pajak yang dipungut oleh pemerintah daerah. Dengan kata lain, iuran tidak wajib tapi terkandung paksaan secara ekonomis. Artinya, seseorang tidak dapat terkena sanksi bila tidak membayarnya.

Namun, orang berikut tidak dapat mendapatkan layanan atas jasa yang pemerintah tempat sediakan.

Fungsi Retribusi

Hampir sama seperti pajak, fungsi utama pemungutan ini sebagai sumber anggaran daerah, stabilias ekonomi daerah, serta pemerataan penghasilan penduduk daerah.

Sebagai sumber Pendapatan Asli Daerah (PAD), fungsinya yaitu untuk anggaran peranan membiayai seluruh keperluan sehari-hari pemerintahan dan pembangunan daerah.

Pungutan ini juga berperan sebagai stabilitas ekonomi daerah. Apabila sumber anggaran pada suatu tempat sudah tercukupi, maka seluruh kegiatan ekonomi sanggup berlangsung dengan baik.

Sehingga harga pasar bisa terkendali, dan lapangan kerja baru bisa konsisten terbuka agar kesenjangan ekonomi penduduk setempat bisa berkurang.

Karakteristik Retribusi

Jenis pungutan tempat ini juga punya karakteristik atau tanda-tanda tersendiri. Berikut penjelasan lengkapnya.

- Pemerintah tempat melakukan pemungutan retribusi berdasarkan Peraturan Pemerintah yaitu Peraturan Daerah (Perda).

- Dinas berkaitan yang bertugas memungut serta mengelolanya adalah Dinas Pendapatan Daerah (Dispenda).

- Pungutan ini berbentuk memaksa secara ekonomi bagi penduduk yang sudah mencukupi syarat UU dan Perda.

- Dibebankan kepada setiap penduduk wajib retribusi, yaitu individu atau badan yang menggunakan jasa publik ataupun pemerintah daerah.

- Orang pribadi atau badan mendapatkan balas jasa secara langsung sesaat setelah membayar pungutan ini.

- Bahkan pada sebagian retribusi, balas jasa ini sanggup individu rasakan, bila retribusi parkir di jalanan umum.

Objek dan Jenis Retribusi

Berdasarkan Undang-Undang Nomor 28 tahun 2009 mengenai Pajak Daerah dan Retribusi Daerah, terkandung sebagian objek yang terbagi didalam 3 golongan, antara lain:

1. Retribusi Jasa Umum

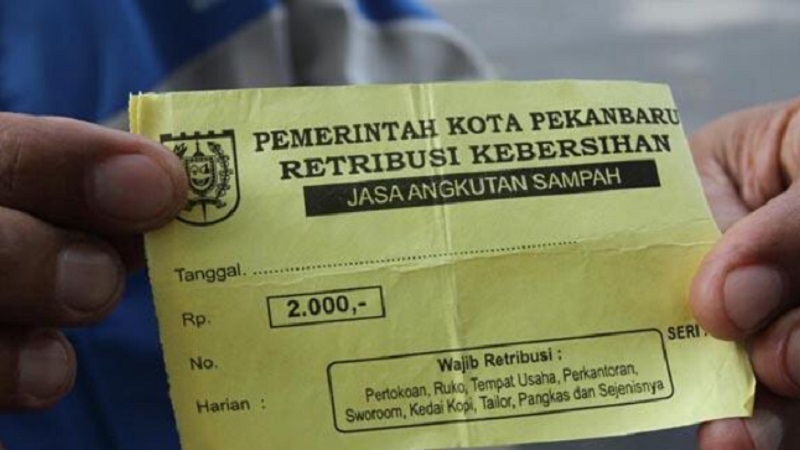

Retribusi jasa umum adalah pungutan atas jasa yang pemerintah tempat memberikan atau menyediakan untuk keperluan umum, dan sanggup dinikmati oleh orang privat atau badan.

Contohnya, layanan kesehatan lingkungan seperti iuran kebersihan dan persampahan, pungutan untuk Kartu Tanda Penduduk (KTP) dan akta pencatatan sipil.

Ada juga iuran untuk pemakaman atau kremasi jenazah, parkir di sisi jalanan umum, layanan pasar, pengujian kendaraan bermotor, layanan pendidikan, dan sebagainya.

Tarif untuk jenis ini ditetapkan dengan melihat biaya penyediaan jasa terkait, kemampuan masyarakat, unsur keadilan, serta tingkat efektivitas pengendalian terhadap layanan tersebut.

Selain itu, biaya-biaya yang ikut menjadi perhitungan seperti biaya operasional dan pemeliharaan, biaya modal, dan biaya bunga.

2. Retribusi Jasa Usaha

Jenis yang selanjutnya ini merupakan pungutan atas jasa yang pemerintah tempat memberikan atau menyediakan dengan mengacu pada komitmen komersial.

Ini meliputi pemanfaatan kekayaan tempat yang belum dimanfaatkan dan/atau jasa oleh pemerintah tempat yang belum diberikan secara lumayan oleh pihak swasta.

Contohnya, retribusi pemanfaatan kekayaan daerah, pertokoan atau pasar grosir, tempat pelelangan barang, terminal kendaraan umum, tempat parkir, tempat penginapan, dan lain sebagainya. Tarifnya berdasarkan keuntungan atas layanan jasa usaha yang mengacu pada harga pasar.

3. Retribusi Perizinan Tertentu

Terakhir yaitu retribusi perizinan spesifik adalah pungutan atas jasa perizinan spesifik dari pemerintah tempat kepada orang privat atau badan. Tujuannya adalah untuk menyesuaikan dan mengawasi kegiatan pemanfaatan ruang, pemanfaatan sumber daya alam, sarana dan prasarana, barang, ataupun sarana tertentu.

Contohnya seperti retribusi izin mendirikan bangunan, izin tempat menjual minuman beralkohol, izin gangguan, izin trayek, dan retribusi izin usaha perikanan.

Tarif berasal dari pungutan ini punya tujuan untuk menutup sejumlah biaya pelaksanaan dukungan izin yang berkaitan. Biayanya termasuk dokumen izin, pengendalian di lapangan, penegakan hukum, tata usaha, serta efek negatif atas penyediaan izin tersebut.

Perbedaan Pajak dan Retribusi

Pemungutan pajak tempat dan retribusi tempat adalah dua perihal yang berbeda, keluar dari segi subjek, objek, dan balas jasa. Pada retribusi, objeknya adalah jasa yang pemerintah tempat memberikan kepada individu atau badan yang menggunakan jasa tersebut.

Sementara objek pajak tempat adalah penghasilan yang diperoleh atas pekerjaan atau usaha di tempat tersebut. Lalu, subjek retribusi adalah orang-orang yang nikmati jasa yang pemerintah tempat berikan.

Sementara subjek pajak tempat adalah orang-orang yang menikmati pekerjaan atau usaha yang dilakukan di tempat tersebut. Dari segi balas jasa, retribusi punya keuntungan secara langsung ke pemerintah daerah. Sedangkan pajak tempat tidak memilikinya secara langsung.